日本には、ファンが「推し」を応援し、その良さを布教していく文化が根付いている。ファンのパフォーマンスの高さこそ、日本のエンタメ産業の強みだ。

『FGO』公式サイト、『ウマ娘 プリティーダービー』より

『FGO』、『ウマ娘』、『ラブライブ!』、『アイドルマスター』……日本ではスマホで楽しめるデジタルゲームやアニメの名作が日々生まれている。コンテンツの中から「推し」という存在を見つけ、日常の支えとしている人もいるだろう。

エンタメ社会学者の中山淳雄氏は、ゲームを中心に継続するコンテンツを「運営型」と呼ぶ。その運営を可能にしているのが「ファン」という存在だ。

日本には、ファンが「推し」を応援し、その良さを布教していく文化が根付いている。ファンのパフォーマンスの高さこそ、日本のエンタメ産業の強みだと中山氏は語る。

一方、世界規模で見た場合、日本のエンタメ産業はすでにアメリカや中国に「負け越している」状態にあるとも指摘する。

中山氏は著書『推しエコノミー』で、メガヒットしたコンテンツを題材に世界のエンタメ経済圏の現状と未来を分析している。この先、日本のコンテンツビジネスの未来はどうなるのか。中山氏に聞いた。

ユーザーと対話する「運営型」がはじまった

インタビューに応じる中山さん。

撮影:今村拓馬

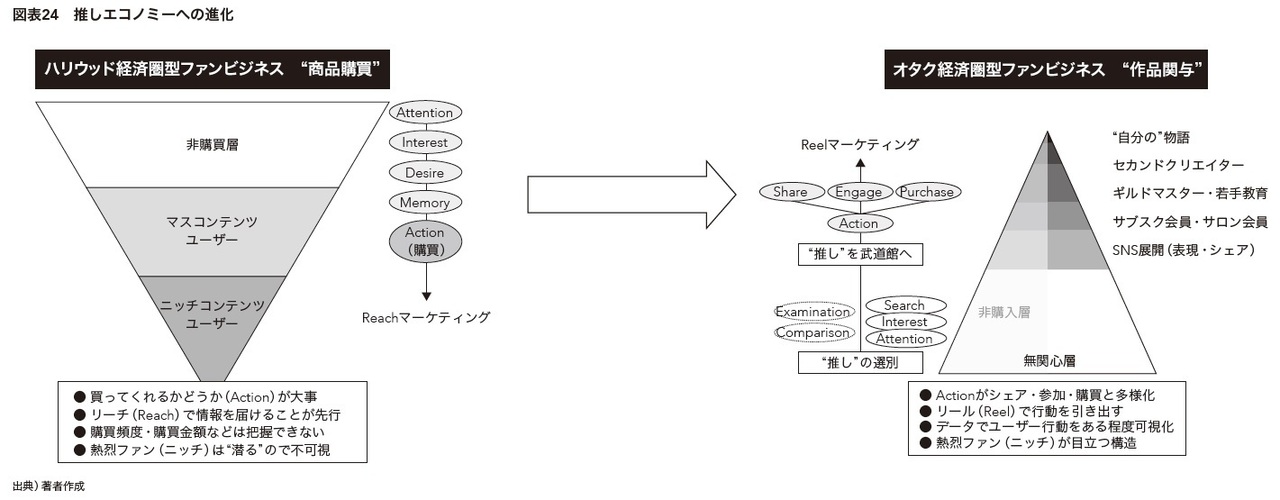

──著書『推しエコノミー』で、中山さんは「ユーザーが作品を育てる」と指摘されていました。

ユーザーが作品に積極的に関与することで大きくなる経済圏を、私は「オタク経済圏型ファンビジネス“作品関与”」と呼んでいます。

図表24 推しエコノミーへの進化

『推しエコノミー 「仮想一等地」が変えるエンタメの未来』より』

2000年代までのコンテンツビジネスは、供給側から受け取り手であるユーザー側へのベクトルは一方通行でした。

制作サイドが放送・販売したものを、ユーザー側が受け取る。ソフトを購入したら完結する。そうした「買い切り型」の時代でした。

ところがいま供給側は「買い切り型」ではなく「運営型」にシフトしつつあります。

──「運営型」のコンテンツとは、具体的にはどういうものでしょうか。

1つのゲームでも、新しいシナリオやキャラクターなどを適期的に供給し、運営し続けるコンテンツのことです。

──『FGO(Fate/Grand Order)』や『ウマ娘」『原神」『刀剣乱舞』『APEX」など、最近ではさまざまな運営型コンテンツがありますね。なぜ増えたのでしょうか。

まずは日本でモバイルコンテンツが普及していった経緯からお話ししますね。

2000年代前半に携帯電話で着メロ・着うたやデコメが生まれて、2000年代後半から携帯で遊べるゲームが普及しました。

i-modeでガラケーの課金の動線が整備されていたから奇跡的にできた市場ではありますが、まだ2000年代はプラットフォームが集客も運営もやってくれるので、コンテンツ会社としては「出し切り」で、いいものだけを作っていればよかった。

ところが2010年代になってスマートフォンが普及する頃になると変化が訪れます。多種多様なモバイルサービスが「アプリ」の形になって棚に並ぶので、自社でパッケージまで考えないといけなくなった。

これまでプラットフォームで選択されるコンテンツ販売が、「アプリごとに集客して、ログインして、継続して遊んでもらう」ことが常態化していくんです。コンテンツメーカーが軒並み、マーケティング担当者を雇い始めて、「遊ばれること」と同時に「選ばれること」と「課金してもらうこと」までやらないといけない時代になります。

コンテンツメーカーが「お客さんを見る」ということをやりはじめたんです。

そこに4Gの通信スピードとデータ料の低額化が相まって、「継続課金」の仕組みも徐々に普及します。いわゆる「サブスクリプション」です。

Adobe、Netflix、AmazonなどSaaS企業が成長したのも、ほとんどスマホの浸透と軌を一つにしてますよね。

──マネタイズの様式が「都度課金」から「継続課金」になるのと同様に、サービスの様式も「遊ばれること」から「選ばれる・遊ばれる・課金される」という方向にシフトしたということですね。

供給側からすると、ユーザーを集めるコストも負担してますからね。一度入ってもらったお客さんにいかに長く遊んでもらうかまで設計しないと、サービスが成り立たなくなってしまった。

「買い切り」で着メロやゲーム、マンガを作っていた時代に比べると、「継続課金」をしてもらうためにいかにサービスを提供し続けるかという時代は開発費も運営費も違いますし、そのノウハウも大きく異なります。

運営型やサブスク課金そのものは昔からありましたが、スマホとともに浸透が始まり、その勢いが確定的になったのがコロナ・ショックです。

ロックダウンでデジタル消費に移行するなかで受益にあずかったのは、パッケージからデジタルに移行が進んでいた産業でした。ゲーム(パッケージゲーム→モバイルゲーム)、映像(映画館・テレビ→動画配信)、マンガ(コミックス→電子マンガ)です。

それをみてリアルで収益化してきたほかのエンタメ、スポーツから音楽ライブ、芸能、演劇までデジタル化への移行を一斉に注力しているというのがこの2年間の変化だと思います。

運営型マーケティングのカギは「お客さんを見ること」

中山氏は著書『推しエコノミー』では「ユーザーが作品を育てる」と指摘する。

撮影:今村拓馬

──コロナ禍で「おうち時間」が増えたことで、配信で動画を見る機会が増えました。モバイルサービスが普及は、すなわち「お客さんを見る」ということにつながるという話でした。

運営型になると、「お客さんを見る」必要性が急激に上がるんですよ。お客さんはどこから入って、なぜ続けていて、どうしてここにお金を払ったのか。それがデジタルサービスの勝負どころになったんです。

──ユーザーは「良いサービスだ」と感じなくなったら継続課金はしないですよね。

モバイルサービスでは「お客さんの反応」を細かくデータ化できます。

例えば、あるゲームイベントを開催したら「どれだけの人がログインしてくれたか」「どのサービスに課金してくれたか」「どのくらい課金してくれたか」「何時間ぐらい遊んでくれたか」などなど、ユーザー行動に関する細かい数値がわかります。

そのデータを今後のコンテンツの展開にフィードバックしていく。好評だった部分はもっと作り込んだり、あまり反応が良くなかった部分は改善したりします。

──モバイルサービスでは「データを見る」こと自体が「ユーザーを見る」ことでもある、と。

マーケティングの世界では「LTV(ライフタイムバリュー)志向」(期間[=継続率]×ユーザーの購入額の高さ[=収益性])という考え方があります。

これは「サブスク化」でユーザーとつながりながら、コンテンツを「運営」をしていくということです。もちろん定量的なものだけでは不十分なので、定性的な部分もあわせて、ではありますけどね。

──「運営」という言葉は、ソーシャルゲームのファンにはなじみがあります。コンテンツ供給側のことを「運営」とも呼んだりします。

お客さんの声を聞く「運営型」のマーケティングを僕自身が強く実感したのは、2011年、初めて日本のエンタメ業界に入ったときでした。

モバイルソーシャルゲームの運営チームにいたのですが、最も印象に残っているのがユーザーさんへのインタビューです。

10人ぐらいで懇談会をしたり、運営側が一人一人に向き合ってインタビューするさまを、僕はこちら側が見えないガラス越しに見ていました。お金も人手もかけていて、ちょっとやりすぎではと思われるくらい、ユーザーとの対話に重きを置いていました。

──数字だけではなく、ユーザーの生の声もヒアリングしていた。熱気を感じます。

今の日本のモバイルゲームの市場は1.5兆円とも言われますが、当時はまだ1000億、2000億円という小さなものでした。

家庭用やPC含めたゲーム業界全体からみると「あいつら、あんな小さい画面で、一体何をやってんだろう?」と見られるようなポジションだったんですね。

それでも、胎動期ならではの愚直とも言えるほどユーザーに向き合っていた頃が一番ワクワクした時期だったなと思います。いまだとブロックチェーンゲームや暗号通貨投資をしているユーザーの胎動にも似たものを感じます。

ユーザーが積極的に“推し”コンテンツに関与していく

撮影:今村拓馬

──ユーザーへのヒアリングもそうですが、「オタク経済圏ファンビジネス」は熱心なユーザーの“作品関与”があって成り立つと中山さんは指摘しています。

日本の特徴としては、ユーザーが自ら積極的に“推し”コンテンツに関与していく傾向がとても強いです。

最初は「ちょっといいな」と思ったゲームやアニメ、ライブなどの“推し”コンテンツについて、SNSでつぶやいてみる。

そこからTwitterでハッシュタグをつけてつぶやいてみたり、テレビで放送されたときには「実況」したり……。徐々にみんなで盛り上がるネットの“お祭り”に参加したり、作品や“推し”を紹介したりする発信を始める。

やがてその人は自分が推すコンテンツの良さを他人に語り、“布教”する。

このようにユーザーが自ら積極的に作品に関わろうとし、やがて他のファンの参加を引っ張り上げる。これを私は「Reel(リール)」型のマーケティングと呼んでいます。

供給側が継続してコンテンツを「運営」していくことで、ファンが育ち、別のファンを連れてくる。

初心者にノウハウを教えてあげるような、本来であれば運営側がやるようなガイド役までしてくれる。

もはや「B to C」を通り越して「F to F」(ファンtoファン)のビジネスになってますよね。

──ファンが自ら行動することが「運営」の想定内になっている。

「Reel(リール)」型マーケティングでは、お金を払っているファンだけでなく、ファンを連れてくるようなファンも大切です。

お金を払ってくれる方はもちろん良い顧客だけど、良い感想を書いて布教してくれるようなファンもまた、コンテンツに貢献していると言える。あまりお金をかけてなくても時間をかけてくれるような、学生さんのファンはその代表ですね。

大ヒットした『鬼滅の刃』の制作に参加したアニプレックスも、ユーザーとの対話の中で継続して作っていくやり方を意識していると思います。

おそらく『魔法少女まどか☆マギカ』(2011年)の盛り上がりや、2015年から開始したモバイルゲーム『FGO』の運営をしていたのも大きい。運営型に文化をきちんとすりあわせた会社が、コンテンツメーカーとして映像・ゲームやほかのサービスでも活躍している。

会社の規模がまだ大きくなかった頃から、たくさんのトライ&エラーを積み重ねてきた賜物だと思います。

「エンタメの地政学」から見る海外市場

──著書『推しエコノミー』では「エンタメの地政学」として、海外の二大コンテンツ大国(アメリカと中国)と日本の立ち位置についても記されていましたね。

「2010年代からスマホによるモバイルシフトと東アジア諸国の急激な台頭があり、GAFAM(Google、Amazon、Facebook、Apple、Microsoft)のプラットフォームビジネスの世界的な波及とゲーム・動画配信・音楽配信が活性化した。そして現在では米中による覇権的なポジションが固められつつある状況である」

(『推しエコノミー』P192より)

日本はアニメやゲームを生み出すコンテンツ大国ではある。だけど、市場規模ではアメリカや中国には及ばない状況なのです。

──アメリカと中国の強さは、どこにあるのでしょうか。

アメリカはハリウッド映画を中心に20世紀後半から世界にコンテンツを供給しています。

アニメ分野ではディズニーがM&A(企業買収)を繰り返し、巨大なコングロマリットに成長しました。

2000年代になってからの革新はGAFAを生み出したことですね。先進国では欧州も伸びてない中で、アメリカだけが成長を続けています。

──一方、中国の強さは。

中国は、かつては物理的なプラットフォームがないために、世界にとっては単に「人口が多い市場」という見られ方をしていました。それが、インターネットの普及によって大きく変わりました。

決済、保険・医療……あらゆるサービスがネットインフラによって整備され、国内市場が急成長した。

そして国内市場で培った資本力を武器に「コンテンツの供給側」としても大きく成長しました。

代表的なのが世界最大のゲーム企業「テンセント」です。各国の有名なゲーム企業に出資・買収することで、自社になかった「ブランド」を獲得しています。

アメリカも中国も「コンテンツ企業の大きさ」で比べるには大きくなりすぎています。日本はこの2つの国を「輸出先の市場」として見るべきです。

──日本との差はなぜ生まれたのでしょうか。

個人的には根底にある「思想」が違うからだと考えています。

今は様々なゲーム、動画、音楽が世界中に流れるようになりました。

しかし、コンテンツを供給する上では、流通網であるインフラを獲得すること、「メディアのチャンネルを押さえる」ことが最も重要なんです。

アメリカと中国は、それを分かっていると思います。

──『推しエコノミー』でも、「メディアのチャンネルをおさえる」ことの重要性が書かれていました。

いかに多くの人に自社コンテンツに触れてもらい、マネタイズに直結させるか。それには自社でコントロールできる「チャンネル」を増やす必要があります。

メディアの獲得競争は「市場」という名の新しい植民地時代とも言えます。

有料会員を多く抱えるメディア企業や、良いコンテンツやIPを持つスタジオがあったら、M&A(買収)によって自社のものにする。

そうやって、どんどん自分の「領土」を拡大していく。特にアメリカでは組織の領土拡大自体が遺伝子に根付いており、中国もまた類似の傾向を見せています。日本はそこが根本的に受け付けないんです。

アメリカは「チャンネルをおさえる」ことで成長してきた

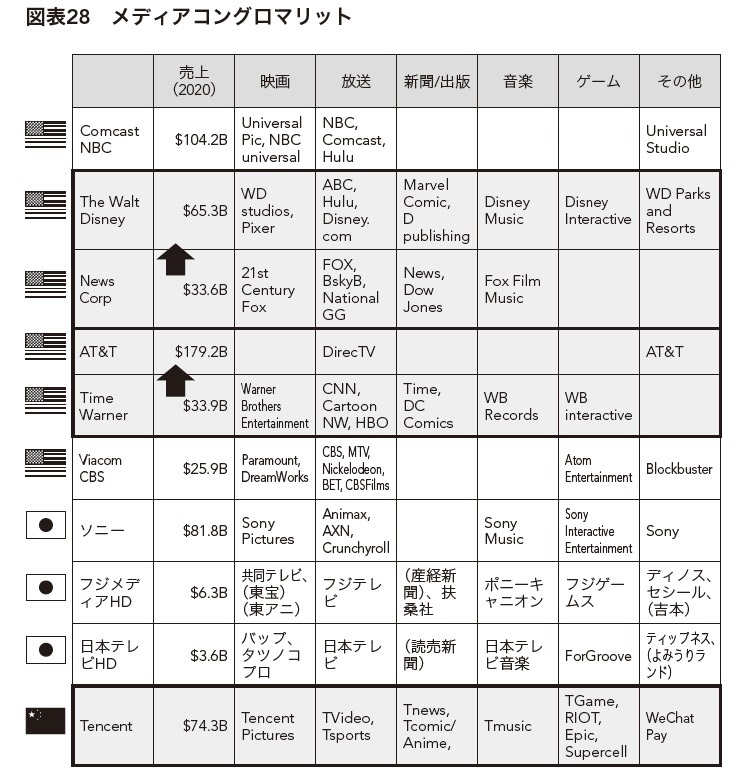

──『推しエコノミー』にも、アメリカで起こったさまざまなメディアの買収劇について書かれていました。

アメリカでは、1980年代後半から大手通信企業やメディア企業がメジャーなテレビ局や映画会社、音楽レーベルを買収し、さらに勢力を拡大していくことが繰り返されてきました。

アメリカの4大地上波ネットワーク局(NBC、ABC、CBS、FOX)、大手映画会社5社(ユニバーサルピクチャーズ、21世紀FOX、ワーナーブラザーズ、パラマウント、コロンビア)も、いまでは巨大通信・メディア企業に買収され、その傘下に入っています。

その買収規模がさらに大きくなったのが2010年代です。メディア大手6社が4社に再統合されるような大型M&Aが続きました。

P167の図表28「メディアコングロマリット」

『推しエコノミー 「仮想一等地」が変えるエンタメの未来』より』

さらに2010年代からは「配信」がマネタイズの主軸になってきたので、プラットフォームとコンテンツの獲得競争が激化しています。

ディズニー社も自社コンテンツをNetflixなどに供給するのをやめ、「ディズニー+」という自社の配信プラットフォームを立ち上げました。

【「アメリカの配信大手2022年」】

・「ディズニープラス」(ディズニー、ABC・FOX系)

・「HBOマックス」(ワーナー、HBO系)

・「ピーコック」(ユニバーサル、NBC系)

・「パラマウントプラス」(パラマウント、CBS系)

・「Netflix」

世界市場から「日本のエンタメ企業」を見ると……

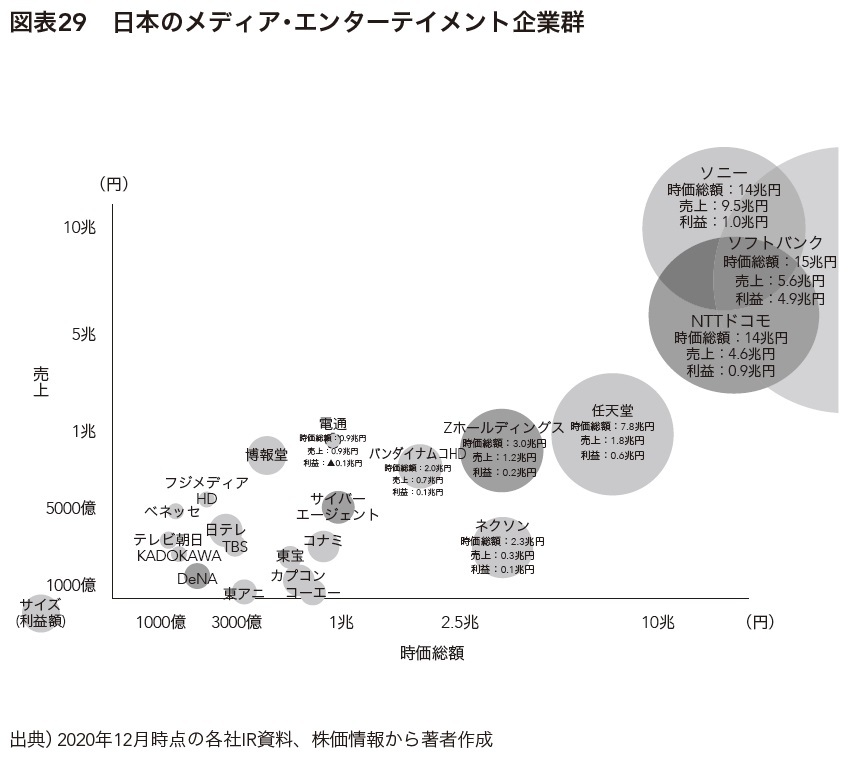

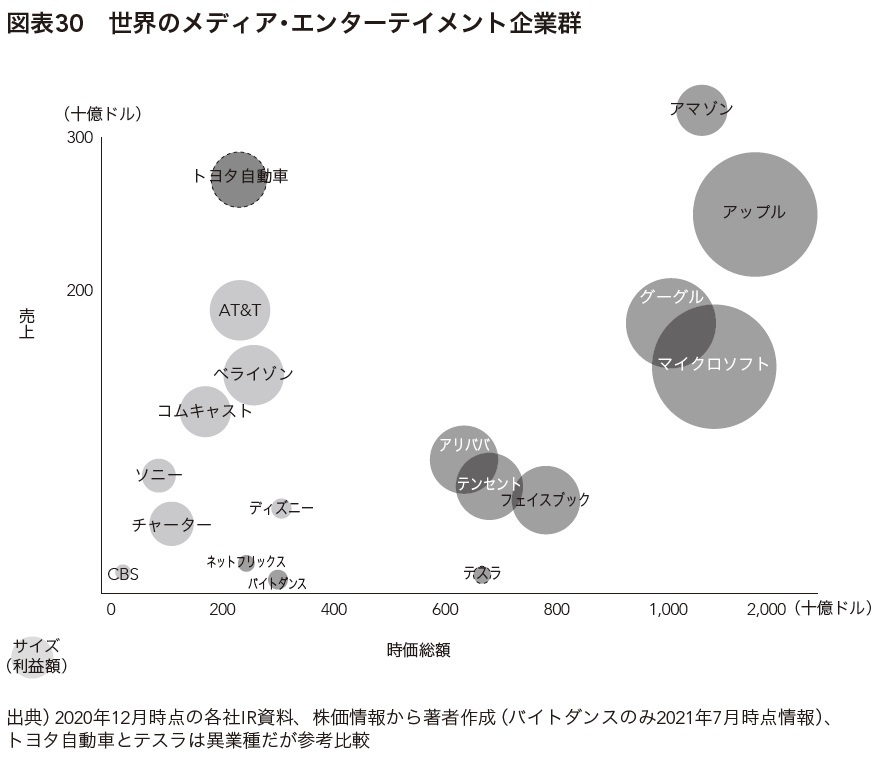

──海外では熾烈な戦いがある中で、日本のインフラやコンテンツ企業にはどのような動きがありますか。

日本のメディア企業の勢力図は、地上波テレビ局・音楽系からゲーム・アニメ関連企業へと移行した感があります。

P170 図表29 日本のメディア・エンターテイメント企業群

『推しエコノミー 「仮想一等地」が変えるエンタメの未来』より』

P171 図表30 世界のメディア・エンターテイメント企業群

『推しエコノミー 「仮想一等地」が変えるエンタメの未来』より』

例えば任天堂やネクソン、バンダイナムコは時価総額がいずれも1兆円以上。売り上げは小さめですが、利益や株価では評価が高いです。

サイバーエージェントも、モバイルゲームの会社Cygames(サイゲームス)を持っており、好調です。アニメでは東映アニメーション、家庭用ゲームではコーエーテクモ、カプコンなどの海外市場に強い企業があります。

売り上げとしては1000万円未満でありながら、企業への期待の指標でもある時価総額が高く、評価を得ていることが分かります。

もちろんソフトバンク、ソニー、NTTドコモ、任天堂といった時価総額10兆円クラスの企業群も通信・コンテンツ企業群の中には存在しています。

とはいえ「世界のメディア企業」という物差しに置き換えると、売り上げも時価総額も、やっぱり上位はアメリカ企業がほとんどなんですね。

それでも巨大な世界市場の中で、唯一と言えるような形で戦っている日本企業があります。

それが、ソニーです。

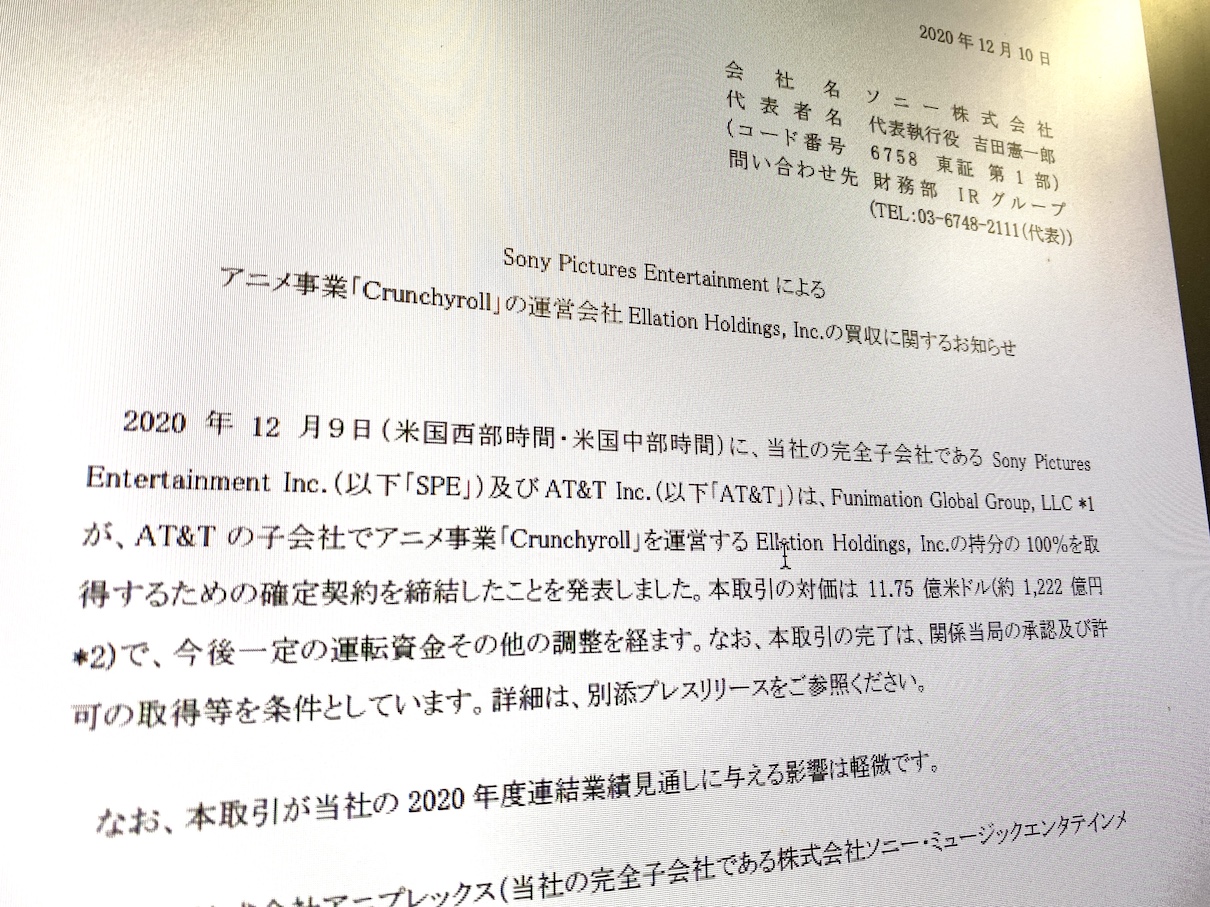

ソニーは「日本の宝」かもしれない

ソニーピクチャーズによる「クランチロール」買収の発表。

撮影:吉川慧

──中山さんは『推しエコノミー』でも「ソニーは世界のメディア企業でトップ5にギリギリ入る」と書かれていましたね。

そうですね。ソニーは30年前、北米のエンタメ市場への進出を決断して、そのまま海外と戦っている。

それが現在“日本の宝”ともいうべき状況になっている、と僕は思っています。

──どういうことでしょうか。

1980年代後半のバブル期に、日本の幾つかのテック企業がアメリカのメディア企業を買収する流れが起きました。その流れに乗った企業のひとつがソニーでした。

ソニーは1988年にアメリカのCBSレコードを買収し、翌1989年にはハリウッドの5大メジャースタジオのひとつ「コロンビア・ピクチャーズ」を買収します。

なぜ、買収したのか。自社で作るビデオデッキなどのハード機器を普及させるには、それを再生するソフトであるコンテンツが欠かせない。当時はハードからソフトへ、というのはよく言われていた時代です。

パナソニックも東芝もNECも、どのメーカーもここに追随しようとした時代があります。でもそれをやり続けられた会社、成果を出すところまで耐え続けられた日系大手はソニー以外にはいません。評価を受けたのはホント最近なんです。2010年前後はソニーからソフト部門を切り離せ、といった議論もありましたから。

2020年12月には世界中にアニメファンのユーザーを持つ「クランチロール」の運営会社を1200億円で買収。これは市場に大きなインパクトを与えました。ちなみに音楽ではOrchard、ゲームではBilibili、Epicへの出資など、“チャネル”への買収・資本参加では、ソニーは唯一無二とも思える「適切な動き方」をしています。

──「クランチロール」をソニーが買収した話は、アニメ業界でも大きな話題になりました。

僕が「宝」と呼んでいるのは、日本企業ではあまり見られないソニーの意思決定力です。

残念ながら、日本のコンテンツ企業には、1200億円を海外プラットフォームに投じる決断はなかなかできません。

ただそんなソニーも、北米・中国のメディア企業と比べると規模はまだ小さい。クランチロールは無料で1億人、有料登録者500万人、ディズニープラスやNetflixからするとひと桁劣りますから。

それでも1200億円を出す判断ができたのは、30年以上前から継続してきた北米での関連会社があり、そこが北米メディア環境の文脈で出資する意思決定を全社巻き込んでできる組織体制を作り上げてきたからでしょう。

巨大メディアたちが繰り広げる数兆円単位での競争の中で、「動かないのが一番危ない」といった危機感が明確にあったからではないでしょうか。

──日本企業が世界で戦うには、「意思決定」の速さが必要だということでしょうか。

日本はスピードで戦える国ではないですよね、特に大きな組織では意思決定の堅実さと組織全体の巻き込みが優先されがちです。それでもキャッチアップするためには、意思決定の「分散化」が必要だと思います。

例えば海外の現地会社を買収したとする。子会社にした場合でも、その現地会社にちゃんと主権を持たせ、意思決定をしてもらう。現地のルールを近くで見ていない本社が、そこに極力判断を下さない、もしくは最低限判断を下すポイントを明文化する。

リクルートのIndeedや、電通のイージスもそうですが、意思決定のシステムそのものを変える、どこにいる誰がどんな経験をもとに判断するかということ自体に意識的にならなければいけない。誰々が決めれば皆が納得する、という“村の論理”ではなく。

日本のエンタメ、活路は「局地戦」にあり。

撮影:今村拓馬

──アメリカや中国などがコンテンツ大国となる中、日本はどのような戦略を取れば良いとお考えでしょうか。

米中のように、大量の資金で世界中のプラットフォームを押さえにいくような“強者の戦略”は、日本では人口や環境が全然違うから取りにくいですよね。

カギとなるのは、弱者的な勝ち方としての「局地戦」です。フランス・イタリア・スイスのように、部分的な産業軸でポジションを取っていくことが良いのではないかと考えています。

日本が持っているコンテンツ供給者としての強みを活かして、「ハード」よりも、「ソフト」と「サービス」に力点を置くべきでしょう。

職人気質、世界一の作品を作りこむ力、日本のゲームやアニメの強み、2次元とその背景にいる人材……などを生かしていけばいいと思います。

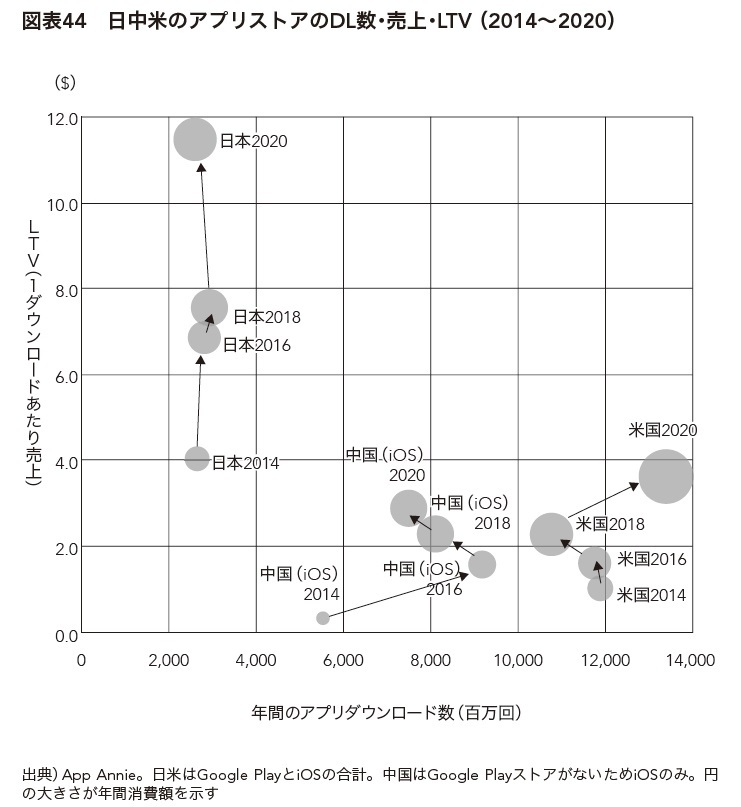

日本のコンテンツは、1ユーザーあたりの収益性がとても高いのも強みです。

モバイルアプリ市場だと、『ウマ娘』『プロ野球スピリッツ』のように1人あたりの課金が高額である“高級ブランド”とも言える売れ方をしています。

図表44 日中米のアプリストアのDL数・売上・LTV(2014-2020)

『推しエコノミー 「仮想一等地」が変えるエンタメの未来』より』

──1人あたりの課金額が高いのにはどんな理由があるのでしょうか。

日本が作るものが「ニッチに刺さる」からだと思います。この「ニッチ」こそが勝機のひとつでしょう。

アメリカのコンテンツの作り方は、世界全体の共通項をくみ出して「世界の誰もがわかりやすいもの」を目指している。世界市場を取るための作り方をしており、「ニッチ」とは対極にいるのです。米中競争が過熱すればするほど、そこに絶対的に日本の職人型プロダクトが勝てるスポットが空いていく。

──世界中に見てもらうには、誰にとってもわかりやすくないといけない。一方で日本は「ニッチ」をふくらませている。

キーになるのは「個人作家」と「表現の自由」と「バラエティ」です。

日本で大ヒットした『ウマ娘』も、アイドルものと競馬をミックスさせた発想力と自由度の高さがすごい。リリースしたら爆発的なヒットになった。

日本の2次元コンテンツの発想は、出発点が「個人」ですよね。ハリウッドだと、それこそ脚本を10人で書いて、良い部分をつなぎ合わせて完成させるとか、スタッフの集合知でコンテンツをつくっているんです。

それに対して日本では、漫画家を始め、クリエイターの個人の発想をトコトン生かしています。どんなに大きなコンテンツになっても、相変わらず一個人の作家さんにその判断を委ねつづけている“作家性への尊重”も、ある意味すごい文化だと思います。

アニメでも、宮崎駿さんや新海誠さんなど、作家個人の発想を最大限に活かそうとする作品が国際的に評価を得ていたりしますよね。

個人クリエイターやニッチジャンルでの強さは、ジャパニーズRPG、異世界もの、ボーカロイド、VTuber(バーチャルYouTuber)やYouTubeアニメの成功にも現われています。

職人気質、個人の作家性……日本のコンテンツは“高級ブランド”と共通

宮崎駿監督(2014年11月)

REUTERS

──日本は個人の発想が活かされている。万人には受けないかもしれないが、刺さる人には刺さる、と。

ニッチだけど、それを愛する顧客が世界中にいる。それはヨーロッパの高級ブランド的な売り方と近いと考えています。

例えばスイス時計のコングロマリット、Swatch(スウォッチ)社は現在。バンダイナムコホールディングスと同じくらいの売上と市場規模を持っています。

Swatch社やスイス時計の各社は、かつて日本のクオーツ時計に市場を奪われてしまった。それを職人手作りの「機械式時計」をブランドにして取り戻したんですね。

そこまで成長するには、やはり大変だった時期があります。2000年頃だと売上は2000億円ぐらいで、時価総額も数百億円ぐらいでした。

それでも、各ブランドが持つ魅力をアピールしていった結果、「高付加価値の腕時計」として存在感を増していった。今では時価総額が1.5兆円くらいにまで伸びました。

──高付加価値な商品を、刺さる人に届ける。日本のコンテンツと重なりそうです。

日本企業でも「成長メディア」「成長地域」を見極めていけば、プレゼンスは上げられる。

バンダイナムコホールディングスも、モバイルゲームと家庭用のオンライン化で復権しています。

東映アニメーションも同様に、海外ゲーム化版権収入で急激に高利益体質になっています。

「機械式時計」のSwatch社と日本のコンテンツが重なるのは、職人性を大事にし、職人性という物語も含めて価値を分かってくれる顧客に届ける点です。

日本のコンテンツは、こうしたヨーロッパ的な攻め方が合っていると思います。

世界の高級ブランドで言うと、ファッション業界のLVMH(モエ・ヘネシー・ルイ・ヴィトン)も、グッチ擁するKeringもそうですね。

アニメやゲームのすごさは、実はこういうブランド企業と変わらない気がしています。

──「職人性やプレミア感を大事に、価値を分かってくれる顧客」という点は大いに共通するところがありそうです。

その中ではエルメスが代表的で「『マーケティング』という言葉は1回も使ったことがない。そういうものは嫌いだ」みたいな職人気質の会社です。

日本でいえば、スタジオジブリとか宮崎駿監督を彷彿とさせますよね。(『千と千尋の神隠し』で)アカデミー賞を受賞した時も、「うちは行かないぞ」みたいに授賞式を欠席したり。

頑固とも言える強い意志や、筋の通ったクリエイター魂が見える。ファンはそういうところを信頼している。結果として、そのスタンス自体がブランドになっているのでしょう。

──最後に、日本の「ユーザーと対話する」コンテンツビジネスについて、今後の展望をお聞かせください。

コンテンツビジネスのトレンドは、大きく見ると50年単位で動くように思います。

振り返れば、1910年からの大衆社会化で出版やラジオ、映画が急激に成長した。その後、1960年から2010年ぐらいまでテレビがコンテンツの王様になった。ただそこまでは企業がユーザーにどう届けるかという一方通行の時代でした。

2000年ぐらいからは徐々にゲームもアニメも、ユーザーと対話しながら継続していく運営型になってきており、それが2010年代のスマホで浸透が始まり、2020年のコロナで絶対的なモーメンタム・シフトになった。

この先の50年ほど、2060年くらいまでは運営型コンテンツがどんどんスタンダードになる時代なのでしょう。

供給側とユーザー側が繋がるコネクテッドな未来しか見えないですね。ファン経済型に寄っていかなければいけない時代ですから。ユーザーを無視してはコンテンツを作れない世界になっていくと思います。

慶応義塾大学経済学部訪問研究員。立命館大学ゲーム研究センター客員研究員

1980年栃木県生まれ。東京大学大学院修了(社会学専攻)。カナダのMcGill大学MBA修了。リクルートスタッフィング、DeNA、デロイトトーマツコンサルティングを経て、バンダイナムコスタジオでカナダ、マレーシアにてゲーム開発会社・アート会社を新規設立。2016年からブシロードインターナショナル社長としてシンガポールに駐在し、日本コンテンツ(カードゲーム、アニメ、ゲーム、プロレス、音楽、イベント)の海外展開を担当する。早稲田大学ビジネススクール非常勤講師、シンガポール南洋工科大学非常勤講師も歴任。2021年7月にエンタメの経済圏創出と再現性を追求する株式会社Re entertainmentを設立し、大学での研究と経営コンサルティングを行っている。著書に『オタク経済圏創世記』(日経BP)、『ソーシャルゲームだけがなぜ儲かるのか』(PHPビジネス新書)、『ヒットの法則が変わった いいモノを作っても、なぜ売れない?』(PHPビジネス新書)、『ボランティア社会の誕生』(三重大学出版会、日本修士論文賞受賞作)などがある。

からの記事と詳細 ( FGOやウマ娘も…日本のエンタメ産業の強みは、ファンの「推し」にあり。 - Business Insider Japan )

https://ift.tt/8t2dZcD

No comments:

Post a Comment